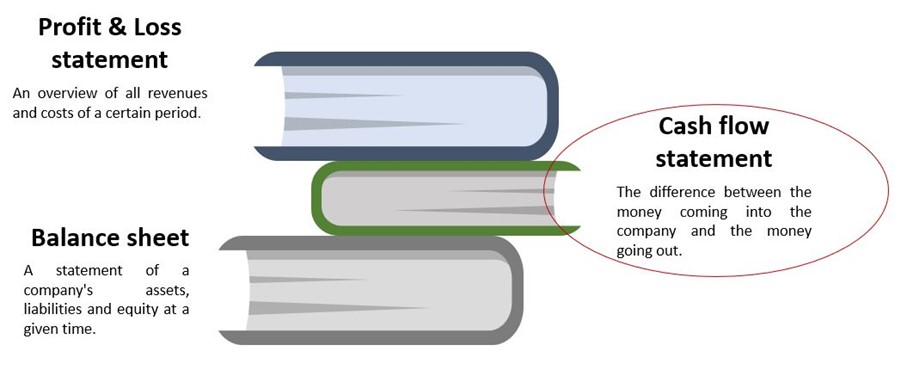

Wir haben bereits erklärt, dass es drei grundlegende Finanzdokumente gibt. Das "Mutterdokument" ist die Bilanz, die wir in Lektion 1 besprochen haben. Aus der Bilanz werden zwei Dokumente abgeleitet:

Gewinn- und Verlustrechnung

Kapitalflussrechnung

Die Gewinn- und Verlustrechnung haben wir in Lektion 2 besprochen, wo wir festgestellt haben, dass Veränderungen des internen Eigenkapitals in der Gewinn- und Verlustrechnung erläutert werden.

Wir fahren nun mit der Kapitalflussrechnung fort. Die Veränderungen der Barmittel in der Bilanz werden in der Kapitalflussrechnung erläutert. Wenn Sie einen Finanzplan erstellen, werden Sie aufgefordert, einen Einblick in Ihren Cashflow zu geben. Denn auch wenn Sie einen guten Geschäftsplan haben, müssen Sie Ihre Rechnungen bezahlen! Aus der Cashflow-Rechnung geht hervor, ob Sie genug "Bargeld" haben, um die Rechnungen zu bezahlen, wenn sie anfallen.

20 Minuten

Für diese Lektion benötigen Sie etwa 20 Minuten, wenn Sie nur den Erklärungen folgen.

70 Minuten

Mit zusätzlicher Lektüre sollten Sie für diese Lektion insgesamt etwa 70 Minuten benötigen.

4 Stunden

Mit zusätzlicher Lektüre und der Durchsicht von Fachartikeln, Zeitschriftenartikeln oder fortgeschrittenen Konzepten sollten Sie etwa 4 Stunden für die Bearbeitung benötigen.

In dieser Lektion finden Sie eine Definition des Begriffs Cashflow sowie eine Anleitung zu seiner Berechnung. Um ihn zu erklären, müssen wir ein paar Finanzkonzepte wie Betriebskapital und nicht zahlungswirksame Kosten einführen. Schließlich erfahren Sie, warum Gewinn nicht gleichbedeutend mit Bargeld ist und wie Sie trotz eines profitablen Unternehmens in Konkurs gehen können.